진행기준에 의해 수익을 인식하는 계약이익의 계산방법에 대해 알아보도록 하겠습니다

1년차 2년차 3년차 각 해당 연차별로 계약이익을 구하는 예시이니 참고하시길 바랍니다

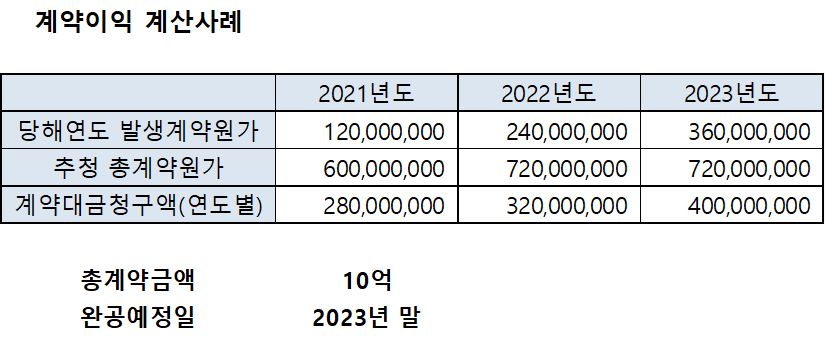

해당 연차별 계약이익 계산하기

계약기간은 3년

21년도 계약체결 및 진행 / 23년도 말 계약종료 및 완공기준으로 계산할 경우 예시

2021년도 계약이익

진행률 : 120,000,000 / 600,000,000 = 20%

계약수익 : 1,000,000,000 X 20% = 200,000,000

계약원가 : 120,000,000

계약이익 : 200,000,000 - 120,000,000 = 80,000,000

2022년도 계약이익

진행률 : 120,000,000 + 240,000,000 / 720,000,000 = 50%

(전기 연도 발생계약원가 + 당해연도 발생계약원가) / 추청 총 계약원가

* 추청총계약원가는 해당 연도 누적 계약원가입니다

계약수익 : (1,000,000,000 X 50% = 500,000,000) - 200,000,000 = 300,000,000

당해누적 계약수익 - 전기누적 계약수익 = 당해연도 계약수익

계약원가 : 240,000,000

(당해연도 발생계약원가로 당해에만 발생한 원가)

계약이익 : 300,000,000 - 240,000,000 = 60,000,000

2023년도 계약이익

진행률 : 120,000,000 + 240,000,000 + 360,000,000 / 720,000,000 = 100%

(3년 차가 계약종료 - 이상이 없는 경우 100%의 진행률을 가져갑니다)

계약수익 : (1,000,000,000 X 100% = 1,000,000,000) - 200,000,000 - 300,000,000 = 500,000,000

(1년 차 계약수익 2억 / 2년 차 계약수익 3억 차감)

계약원가 : 360,000,000

계약이익 : 500,000,000 - 360,000,000 = 140,000,000

계약손익 계산 시 체크사항 및 요약

단기계약 장기계약 상관없이 진행기준을 적용

계약수익 : 계약금액 X 진행률 - 전기누적 계약수익

계약원가 : 추청 총 계약원가 X 진행률 - 전기누적 계약원가

위에도 언급했듯이 당기발생계약원가 와 동일합니다

지금까지 계약에 따른 진행률 계약수익 계약원가 그리고 계약이익을 계산하는 방법에 대해서 알아보았습니다

계약대금청구액은 계산시 필요하지 않은 부분인 점 참고하시길 바랍니다

'지식창고 KNOWLEDGE > 재무.회계.경영 ACCOUNTING' 카테고리의 다른 글

| 파생상품평가손익 회계처리 와 선물과 옵션 (0) | 2023.06.16 |

|---|---|

| 기능통화와 표시통화 화폐성 비화폐성 항목 (환평가 대상 및 외화표시재무제표환산 방법) (2) | 2023.06.14 |

| 충당부채 우발부채 인식기준 및 회계처리 (0) | 2023.06.07 |

| 연구단계활동과 개발단계활동의 구분 및 영업권 인식 (0) | 2023.06.05 |

| 유형자산 취득원가 항목 및 차입원가 자본화와 이자비용 손급불산입 (1) | 2023.06.02 |